104 읽음

전북·광주은행, 가계 예대금리차 업계 최상위권 유지

0

0

증시 활황으로 은행 자금이 증권가로 이동하는 '머니무브'가 가속화되면서 은행권의 예대금리차 축소 압력이 커지는 가운데, JB금융그룹 계열사인 전북은행과 광주은행의 가계 예대금리차는 여전히 업계 최상위권을 유지하고 있다. 수신 고객 이탈을 막기 위해 시중은행들이 예금금리를 올리며 금리차를 좁히는 흐름과 달리, 이들 은행은 중저신용자 대출 비중이 높은 구조적 특성으로 인해 높은 금리차를 장기간 이어가는 모습이다.

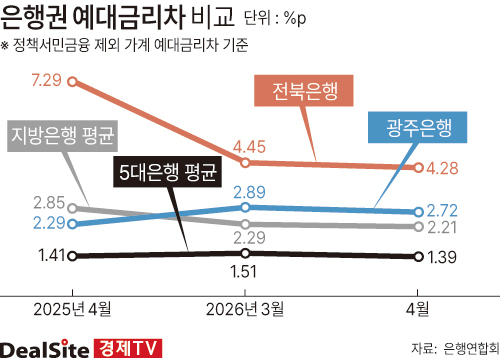

은행연합회 소비자포털 공시에 따르면 5대 은행의 정책서민금융 제외 가계 예대금리차는 최근 들어 낮아지는 흐름이다. 올해 4월 신규취급액 기준 KB국민·신한·하나·우리·NH농협은행의 정책서민금융 제외 가계 예대금리차 평균은 1.39%p(포인트)로 집계됐다. 전월 1.51%p보다 0.12%p 낮아졌다.

은행별로도 대부분 하락했다. KB국민은행은 3월 1.41%p에서 4월 1.39%p, 신한은행은 1.64%p에서 1.53%p, 하나은행은 1.46%p에서 1.34%p, 우리은행은 1.50%p에서 1.43%p로 낮아졌다. NH농협은행도 1.55%p에서 1.25%p로 하락 폭이 컸다.

이처럼 예대금리차가 전반적으로 축소된 배경에는 수신 경쟁 환경의 변화가 자리하고 있다. 증시 호조로 정기예금 자금이 빠져나가자 은행들은 예수금 기반을 유지하기 위해 수신금리를 과도하게 낮추기 어려워졌다. 대출금리와 예금금리의 차이를 통해 이익을 확보하던 기존 방식에 조정 압력이 생긴 셈이다.

지방은행도 최근에는 예대금리차가 낮아지는 흐름을 보이고 있다. 6개 지방은행의 정책서민금융 제외 가계 예대금리차 평균은 올해 3월 2.29%p에서 4월 2.21%p로 내려갔다. BNK부산은행은 1.50%p에서 1.48%p, BNK경남은행은 1.55%p에서 1.49%p, iM뱅크는 0.90%p에서 0.75%p로 하락했다.

특히 전북은행과 광주은행은 지방은행 중에서도 금리차가 높은 축에 속한다. 전북은행의 4월 정책서민금융 제외 가계 예대금리차는 4.28%p로 공시 대상 은행 중 가장 높았다. 광주은행도 2.72%p로 상위권에 올랐다. 같은 달 5대 은행 평균과 비교하면 전북은행은 3배 이상, 광주은행은 약 2배 수준이다.

전북은행은 최근 수치만 놓고 보면 예대금리차가 줄었다. 지난해 4월 7.29%p였던 정책서민금융 제외 가계 예대금리차는 1년 새 3.01%p 낮아졌다. 다만 금리차가 크게 축소됐음에도 여전히 은행권 최상단이라는 위치는 바뀌지 않았다.

반면 광주은행은 금리차가 오히려 확대됐다. 광주은행의 정책서민금융 제외 가계 예대금리차는 지난해 4월 2.29%p에서 올해 4월 2.72%p로 확대됐다. 저축성수신금리는 같은 기간 2.74%에서 2.92%로 0.18%p 올랐지만, 가계대출금리가 5.03%에서 5.64%로 0.61%p나 상승하면서 격차가 더 커졌다.

'정책서민금융' 제외해도 1·3위

JB금융 측은 높은 예대금리차의 배경으로 중저신용자와 정책서민금융 대출 비중을 지목했다. 실제 공시를 보면 전북은행은 4월 가계대출 취급액 중 정책서민금융대출 비중이 20.5%, 중저신용자 대상 대출 비중이 36.0%에 달한다. 중저신용자 대상 대출 평균금리는 11.05%다. 광주은행도 가계대출 잔액의 50.1%를 중저신용자 대상으로 지원하고 있으며, 해당 평균금리는 7.01%다.

다만 정책서민금융을 제외한 뒤에도 높은 금리차가 유지된다는 점이 핵심이다. 전북은행의 4월 가계 예대금리차는 4.46%p였고 이를 제외해도 4.28%p로 차이는 0.18%p에 불과했다. 광주은행도 제외 전 3.15%p에서 제외 후 2.72%p로 여전히 상위권이었다. 이는 서민금융 상품 외에도 가계대출 포트폴리오 자체가 고금리 구조를 띠고 있음을 보여준다. 결과적으로 두 은행의 예대금리차는 일시적 변화보다 여신 포트폴리오의 구조적 특성을 반영하고 있다.

이러한 여신 구조는 JB금융에 양면성을 지닌다. 높은 예대금리차는 이자이익을 확보하는 기반이 되지만, 예금 고객을 붙잡아야 하는 수신 경쟁력 측면에서는 부담이다. 대출금리가 높은 구조가 지속되는 가운데 예금금리 경쟁까지 심화되면 예대금리차를 둘러싼 평가는 더욱 까다로워질 수 있다.

은행권 관계자는 "중저신용자 공급은 지역은행의 역할이지만, 예대금리차가 장기간 상위권에 머무는 구조는 리스크"라며 "은행권 전반이 자금 이탈에 대응해 금리 경쟁력을 고민하는 시점에서, JB금융 계열사 은행들의 고금리 구조 역시 조정 압력을 피하기 어려울 것"으로 전망했다.