272 읽음

대웅제약 최대 실적 속 1.2조 부채, 소송 리스크 부담

0

0

‘나보타’ 앞세워 지난해 역대 최대 실적

25일 금융감독원 공시에 따르면 대웅제약은 올해 1분기 연결 기준 매출 3778억 원, 영업이익 222억 원을 기록했다. 매출은 전년 동기 대비 5.9% 증가했고, 영업이익은 42.3% 감소했다.

같은 기간 별도 기준으로는 매출이 3357억 원으로 6.2% 늘었고, 영업이익은 274억 원으로 34.7% 줄었다.

외형 성장 배경에는 보툴리눔 톡신 ‘나보타’와 디지털 헬스케어 부문이 있다. 올해 1분기 나보타 매출은 519억 원으로, 지난해 같은 기간보다 14% 증가했다. 나보타는 국내보다는 해외에서 좋은 모습을 보이고 있다. 나보타의 해외 수출 매출은 424억 원으로 지난해 1분기 373억 원에 비해 51억 원 늘었다.

대웅제약은 나보타 신공장 cGMP(우수의약품 제조 기준) 인증 완료 시 상업화 생산 물량 확대로 수익성이 더욱 증가할 것으로 예상하고 있다.

디지털 헬스케어 부문의 올해 1분기 매출은 170억 원으로 전년 동기 대비 52% 증가했다. 대웅제약은 모비케어(외래), 씽크(입원), RPM(퇴원) 전주기를 커버할 수 있도록 체계를 구축했다.

올해 1분기 수익성에서 아쉬운 모습을 보였지만 대웅제약은 지난해엔 외형과 수익성 모두 증가하며 역대 최대 실적을 기록했다. 2025년 연결 기준 매출이 1조5708억 원으로 전년 대비 10.4%, 영업이익은 1967억 원으로 33.0% 각각 늘었다. 순이익은 721.1% 뛰어오른 1916억 원이다.

장부상 부실 털고 자본효율성 11% 수직 상승

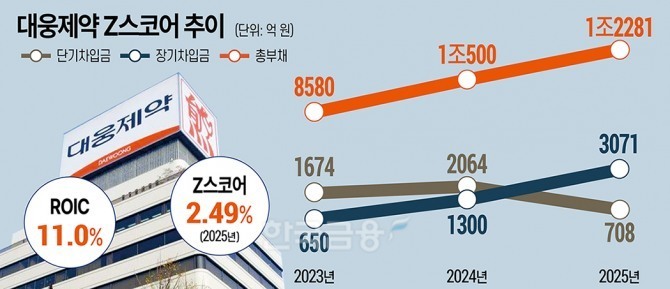

수익성 지표 중 가장 눈에 띄는 것은 11.0%에 달하는 ROIC다. 국내 5대 제약사 중 한미약품에 이어 두 번째로 높은 수치다. 2023년 9.1%, 2024년 4.1% 수준이었던 것과 비교해도 많이 올랐다.

ROIC는 영업자산을 기반으로 수익률을 측정하는 지표다. 투입한 자본으로 얼마만큼의 이익을 창출했는지 확인해볼 수 있다. ROIC는 세후영업이익(NOPAT)을 투하자본(IC)으로 나눠 산출한다.

대웅제약의 투하자본은 2023년 1조3319억 원, 2024년 1조4733억 원, 2025년 1조7951억 원으로 꾸준히 증가했다. 세후영업이익은 2023년 1206억 원, 2024년 611억 원, 2025년 1979억 원을 기록했다.

2024년 4%대로 주춤했던 수익성이 1년 만에 두 자릿수로 수직 상승한 배경에는 ‘빅배스(잠재부실 회계처리)’가 자리한다.

대웅제약의 2024년 연결 기준 영업이익은 1479억 원으로 전년(2023년) 대비 20.6% 증가했다. 하지만 과거 축적된 장부상 부실을 한번에 털어내면서 순이익이 급감했다.

2024년 사업보고서를 보면, 대웅제약은 2024년 임상 중단 등 무형자산 손상차손으로 약 155억 원을 반영했다. 여기에 관계기업 투자손상차손 358억 원, 펀드 등 금융자산 평가손실 253억 원이 일시에 기타비용으로 반영됐다. 장부상에서 지워버린 일회성 손실 규모만 도합 700억 원을 훌쩍 넘어선다.

이로 인해 2023년 약 1200억 원에 달했던 연결 순이익은 2024년 약 233억 원으로 80% 가까이 증발했다. 이는 실제 회사 금고에서 현금이 빠져나간 것이 아닌 회계상의 손실 처리일 뿐이지만, ROIC 계산의 분자가 되는 순이익을 일시적으로 대폭 쪼그라트려 놓으면서 투하자본이익률이 4.1%까지 떨어졌다.

연이은 투자에 Z-스코어는 경계 단계

장부상 악재를 걷어내자 펙수클루와 나보타 등 주력 제품이 이끄는 현금 창출력이 반영되며 지난해엔 ROIC가 11.0%로 상승할 수 있었다. 다만 화려한 수익성 이면의 재무상태표를 들여다보면 우려의 시선이 적지 않다. 공격적인 외형 확장 속에서 가파르게 불어난 총부채 규모가 유동성의 발목을 잡고 있기 때문이다.

대웅제약의 알트만 Z-스코어는 2022년 2.87, 2023년 2.36, 2024년 2.24로 줄었다가 2025년 2.48로 반등했다.

알트만 Z-스코어는 투자자와 금융기관 등이 기업의 신용위험을 판단하거나 투자·대출 여부를 결정할 때 활용하는 지표 중 하나다. Z-스코어가 3점 이상이면 안정적, 1.8점 미만이면 부도 가능성이 높은 것으로 본다.

대웅제약의 Z-스코어가 2024년 2.24에서 지난해 2.48로 상승한 것은 고무적이지만, 아직 2.5 미만 상태로 재무건전성 경계 수준을 나타내고 있다. 뛰어난 현금 창출력을 보유한 것에 비해 Z-스코어 점수가 낮은 것은 부채 증가 영향이다.

2023년 8580억 원 수준이던 대웅제약 총부채는 공격적인 투자를 단행하면서 2024년 1조500억 원, 2025년 1조2281억 원으로 뛰었다. 미래 먹거리 확보를 위한 대규모 자금 조달로 부채가 팽창했다. 차세대 신약 파이프라인 연구개발(R&D)과 보툴리늄 톡신 ‘나보타’의 글로벌 진출 확대를 위한 대규모 시설 투자 등에 선제적으로 자금을 투입하며 빚의 절대 규모가 커진 것이다.

차입 구조 장기화로 숨통…남은건 메디톡스 소송

대웅제약은 단기차입금 비중을 대폭 줄이고 장기차입금 위주로 부채 구조를 재편했다. 2024년 2064억 원이던 단기차입금은 지난해 708억 원으로 줄었다. 반면 장기차입금은 2024년 1300억 원에서 지난해 3071억 원으로 늘어났다. 1년 이내에 갚아야 할 단기 빚을 장기로 돌리면서 당장의 유동성 압박이라는 급한 불은 끈 셈이다.

유동부채는 줄었지만, 유동성에 타격을 줄 수 있는 사법 리스크는 남아있다. 대웅제약은 현재 메디톡스와 보툴리눔 톡신 균주 도용 여부를 놓고 법적 공방을 벌이고 있다. 현재 항소심이 진행 중이다. 눈여겨볼 대목은 소송 패소 시 발생할 재무적 부담이다.

앞서 법원은 1심에서 대웅제약이 메디톡스에 400억 원을 지급하라며 원고 일부승소 판결을 했다. 이처럼 막대한 배상금을 지급하게 되면 회사 금고에서 일시에 현금이 빠져나가게 된다. 여기에 패소로 인한 나보타의 국내 생산 및 판매 중단 조치까지 현실화될 경우 수익성 악화마저 피하기 어렵다.

결과적으로 대웅제약은 호실적 행진과 차입구조 만기 연장 등에서 긍정적 평가를 받고 있지만, 1조2000억 원대 부채와 500억 원대 우발채무 리스크는 여전하다.

대웅제약은 현재의 부채 규모와 재무건전성이 관리 가능한 수준이라는 입장이다. 대웅제약 관계자는 “2025년 말 연결 기준 부채비율은 약 108% 수준으로 동종 상위사 대비 안정적”이라며 ”이달 나이스신용평가와 한국기업평가로부터 'A+/안정적(Stable)' 등급을 확정받았다”고 했다.

이어 “투자에 따른 재무부담을 자체 영업현금으로 소화 가능한 구조를 갖췄으며, 향후에도 수익성 개선과 영업현금흐름을 기반으로 재무건전성을 지속 관리할 계획”이라고 강조했다.

다만 메디톡스와의 소송 결과에 따른 우발채무 대응 등 사법 리스크와 관련해서는 말을 아꼈다. 대웅제약 측은 소송 패소 시 유동성 방어 계획을 묻는 질문에 “소송 결과를 전제로 한 영향에 대해서는 현 시점에서 말하기 어렵다”고 답했다.