133 읽음

하이트진로산업 원가 하락, 계열사 납품가 3년 동결

0

0

하이트진로산업은 하이트진로의 100% 자회사로, 주류 포장용 병유리를 제조하는 진주공장과 맥주 상표 등 그라비아 인쇄물을 생산하는 안산공장을 운영하고 있다. 지난해 매출 구조를 보면 진주공장 제품인 소주병 매출이 385억원으로 전체의 37.8%를 차지했고, 안산공장에서 판매하는 상품 소주병(234억원)과 기타주류병(210억원)까지 더하면 병유리 관련 매출 비중이 80%를 웃돈다.

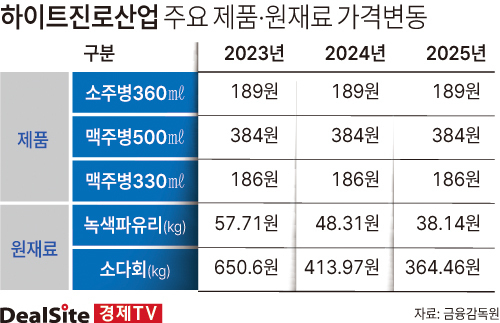

눈길을 끄는 부분은 병유리 제조에 들어가는 핵심 원재료 가격이 내렸는데도 주력 제품의 납품단가는 꿈쩍하지 않았다는 점이다. 최근 3년(2023~2025년)간 병유리 주요 원재료인 소다회 가격은 1kg당 ▲2023년 650.60원 ▲2024년 413.97원 ▲2025년 364.46원으로 2년 새 44% 하락했다. 녹색파유리 역시 같은 기간 57.71원→48.31원→38.14원으로 33.9% 낮아졌다. 그런데도 소주병 360㎖ 단가는 3년 연속 189원으로 동결됐고, 맥주병 330㎖와 500㎖ 단가도 각각 186원, 384원으로 변함이 없었다. 원가 하락이 계열사향 병값 인하로는 이어지지 않은 셈이다.

이는 하이트진로산업의 거래 구조와 무관치 않다는 분석이 나온다. 이 회사는 하이트진로에 주류병과 상표, 주류컵 등을 납품하고, 진로소주에는 수출용 소주병을 공급하는 방식으로 사실상 계열 내부 수요를 대부분 책임지고 있어서다. 실제 지난해 매출(1018억원) 가운데 하이트진로향이 871억원(85.51%), 진로소주향이 132억원(12.93%)으로, 일본·미국법인 등 해외 계열사향 소주컵 매출까지 더하면 전체 매출의 98% 이상이 그룹 내부에서 발생했다. 외부 경쟁가격보다 그룹 내부 조달 정책과 안정적 공급 관계가 단가를 결정할 여지가 큰 구조로,감사인 역시 강조사항을 통해 회사가 매출의 상당 부분을 하이트진로에 의존하고 있다고 적시했다.

이렇다 보니 시장에서는 하이트진로산업의 납품단가가 시장 가격보다 그룹 내부 정책에 따라 더 경직적으로 움직이고 있다는 분석을 내놓고 있다. 원재료 가격 하락에도 계열사향 병유리 단가가 수년째 그대로 유지된 것은, 외부 경쟁가격보다 안정적 공급 관계와 내부 수익 배분 구조가 우선 작동했을 가능성을 보여준다는 이유에서다. 결과적으로 원가 절감 효과가 하이트진로산업의 마진 방어로 이어졌을 뿐, 이를 계열사인 하이트진로의 조달단가 인하로 곧바로 연결할 유인은 크지 않았다는 시각이다.

시장 한 관계자는 "하이트진로산업처럼 내부거래 비중이 절대적인 회사는 외부 경쟁입찰을 통해 납품단가를 바로 조정받는 구조가 아니다"라며 "원재료 가격이 떨어져도 그룹 차원의 안정 공급과 수익 배분, 계열사 원가 정책 등을 함께 고려하다 보니 가격 조정이 늦어질 수 있다"고 밝혔다. 이어 "다만 원가 하락 국면이 장기화될수록 모회사 입장에서도 납품단가 인하를 요구할 명분이 커지는 만큼, 향후 그룹 차원의 단가 재협의 가능성을 배제하기 어렵다"고 말했다.

이와 관련해 하이트진로그룹 관계자는 "지난해 기준 공병 제작 원가 구성 비율은 원재료비 약 11% 이하(규사·소다회·파유리 등), 에너지·전력 비용 약 33%, 노무비 약 17%, 기타 제조경비 약 39%로 구성돼 있다"고 설명했다. 그러면서 "소다회·녹색파유리 등 일부 원재료 가격은 내려갔지만, 공병 완제품을 만드는 데 필요한 에너지·인건비 상승분이 원가에 미치는 영향이 훨씬 크다"고 강조했다.

그는 이어 "유리병 생산을 위해서는 규사와 파유리를 1500°C 이상 고온의 용해로에서 녹여야 하는 만큼 전력 비용이 절대적인 비중을 차지한다"며 "최근 수년간 국제 에너지 가격 변동성 확대와 국내 산업용 가스·전기 요금 인상이 원재료비 하락분을 충분히 상쇄하고도 남을 만큼의 비용 상승 요인으로 작용했다"고 덧붙였다.