120 읽음

휴비츠 덴탈 신사업 의문, 자본잠식 자회사와 비용 부담

0

0

휴비츠는 최근 몇 년간 구강스캐너와 큐어링머신, 덴탈 밀링머신 등 치과용 의료기기를 미래 먹거리로 키우는 데 공을 들이고 있다. 기존 안광학 의료기기 분야에서 축적한 광학 기술을 덴탈 영역으로 확장해 성장 정체를 돌파하기 위해서다. 이에 지난해 치과용 의료기기 업체 오스비스 지분 80%를 추가 취득해 완전자회사로 편입했다.

문제는 휴비츠가 오스비스를 인수하면서 약 31억원의 영업권을 손상차손으로 인식했다는 점이다. 영업권은 기업을 순자산가치보다 비싸게 인수할 때 발생하는 일종의 프리미엄이다. 이를 모두 비용으로 털어냈다는 것은 인수 당시 반영했던 미래 수익 가치가 회계적으로 유지되기 어렵다고 판단했다는 의미로 해석된다.

특히 오스비스는 취득 당시 순자산이 마이너스 5억원 수준으로 이미 완전자본잠식에 빠져 있었다. 자산보다 부채가 많은 회사에 약 26억원을 투자한 휴비츠의 선택에 의문이 커지는 배경이다.

휴비츠가 내세운 인수 명분은 오스비스와의 시너지 창출이다. 오스비스가 임플란트 사업을 통해 확보한 치과 영업망을 활용해 디지털 덴티스트리 시장을 공략하겠다는 계획이다. 기술 개발은 휴비츠가 맡고, 영업과 유통은 오스비스가 담당하는 형태다. 표면적으로 개발 역량과 판매망을 결합한 협업 모델처럼 보인다.

하지만 오스비스의 영업력이 인수 명분을 뒷받침할 만큼 충분한지는 미지수다. 지난해 오스비스 매출은 35억원에 그쳤다. 덴탈 사업의 전진기지로 삼기에는 아직 외형이 크지 않다. 이에 오스비스는 사실상 휴비츠와 한몸이나 다름 없다는 의혹이 지속적으로 제기됐다. 실제 휴비츠 신사업부문장인 이원준 전무가 오스비스 대표이사를 맡았고, 휴비츠가 개발한 디지털 덴티스트리 기술 관련 특허에 오스비스가 공동 출원인으로 이름을 올려 주주들의 반발을 사기도 했다.

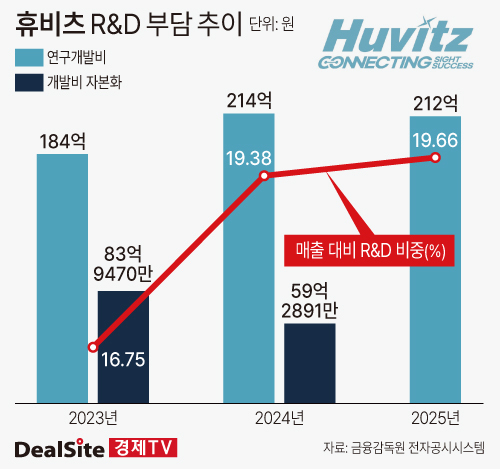

연구개발비 부담도 휴비츠에 집중돼 있다. 지난해 휴비츠의 연구개발비는 212억원으로 전년(214억원)과 비슷한 수준을 유지했다. 2023년 184억원과 비교하면 2년 새 15.5% 증가했다. 연구개발비가 매출에서 차지하는 비중도 2023년 16.75%, 2024년 19.38%, 2025년 19.66%로 꾸준히 상승했다. 본업 성장세가 정체된 상황에서 R&D 부담은 오히려 커진 셈이다.

이 과정에서 개발비 자본화 규모도 적지 않다. 휴비츠는 오스비스를 자회사로 편입한 2025년을 제외하고 2023년 83억9470만원, 2024년 59억2891만원의 개발비를 무형자산으로 자본화했다. 개발 과정에서 투입한 자금을 비용으로 처리하지 않고, 향후 경제적 효익이 기대되는 자산으로 인식한 것이다. 이는 해당 기술 개발이 향후 매출과 이익을 창출할 수 있다는 전제를 깔고 있다.

다만 오스비스 인수 과정에서 영업권이 전액 손상 처리된 만큼 덴탈 관련 개발비 회수 가능성은 낮다는 평가다. 무형자산으로 계상된 개발비는 향후 상각을 통해 비용으로 반영되거나, 사업 성과가 기대에 못 미칠 경우 손상차손으로 한꺼번에 실적에 반영될 수 있다. 덴탈 관련 개발비 역시 본체의 비용 부담으로 이어질 수 있다는 지적이다.

이에 대해 휴비츠 관계자는 "덴탈 장비 부문은 휴비츠가 개발·생산을 오스비스가 영업망을 활용한 유통을 각각 맡고 있다"며 "덴탈 신사업을 추진하는 과정에서 오스비스의 영업망과 인프라를 활용할 경우 시너지 효과가 클 것으로 판단했다"고 밝혔다.