497 읽음

설비 늘었는데 가동률 급락…고정비 리스크 확대

0

0

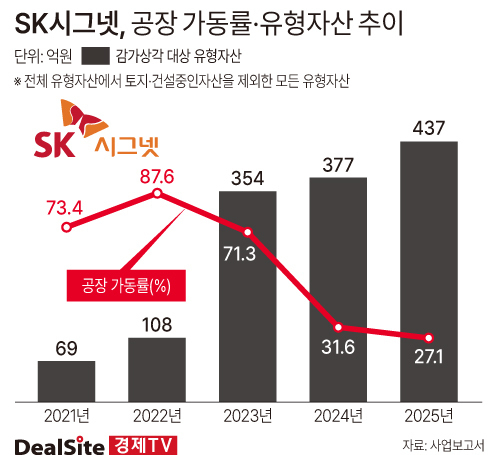

SK시그넷의 유형자산 규모는 ▲2021년 105억원 ▲2022년 171억원 ▲2023년 431억원 ▲2024년 452억원 ▲2025년 468억원 순으로 연평균 45.2%씩 증가했다. 이 가운데 토지와 건설중인자산을 제외한 건물·시설물, 기계장치 등 감가상각이 이뤄지는 유형자산은 같은 기간 69억원→108억원→354억원→377억원→437억원으로 나타났다.

SK시그넷의 시설자산 규모가 급증한 이유는 포트폴리오 확장 영향이 컸던 것으로 분석된다. 설립 당시만 해도 전기차 급속충전기가 주력이었으나, 2021년 SK그룹 계열사로 편입된 이후 완속충전기와 충방전기, 이차전지 검사장비 등으로 제품 라인업을 확대했기 때문이다. 아울러 이 과정에서 경기도 부천시에 연구개발(R&D)센터를 개소하는 등 시설투자를 지속했다. 2021년 105억원에 불과했던 SK시그넷의 국내 생산시설의 장부가액이 지난해 419억원으로 늘어난 이유다.

문제는 SK시그넷의 자산활용도다. 생산시설 규모는 해마다 늘고 있지만 공장가동률은 하락 추세기 때문이다. 실제 이 회사의 공장가동률은 2022년 87.6%에 달했으나 2023년 71.3%로 낮아졌고 2024년과 2025년에도 각각 31.6%, 27.1% 순으로 추락했다.

업계에선 SK시그넷이 공장가동률을 끌어올리기 쉽지 않을 것으로 전망 중이다. 전기차 수요 부진 등 시장 불확실성이 커지고 있는 가운데 대규모 인력 구조조정으로 인해 내부 분위기도 침체돼 있다는 이유에서다. 이렇다 보니 SK시그넷이 발표한 원가 혁신 경영전략인 '시그넷 2.0'도 온전히 추진할 수 있을지 물음표를 붙이고 있다.

이에 대해 SK시그넷 관계자는 "공장가동률이 낮은 것은 우리 뿐만 아니라 배터리 관련 기업들이 모두 겪고 있는 문제"라며 "대외적 요인과 함께 지난해 희망퇴직으로 인력이 줄어든 부분도 영향을 미쳤다"고 설명했다. 이어 "(공장가동률을 개선하기 위해) 관련된 부분을 집중적으로 관리하고 있다"고 부연했다.