282 읽음

BNK금융 빈대인 2기, ROE 10%·PBR 1배 목표

0

0

BNK금융지주가 빈대인 회장 '2기' 체제의 핵심 경영 목표로 ROE(자기자본이익률) 10%, PBR(주가순자산비율) 1배를 제시했다. 지난해 사상 최대 실적과 주주환원 확대에도 시장 평가가 크게 달라지지 않았다는 문제의식이 반영된 목표다. 특히 BNK금융 밸류업 전략은 단순한 배당 확대 수준을 넘어, 한정된 자본을 얼마나 효율적으로 운용해 수익성을 끌어올릴 수 있냐는 체질 개선으로 이어지고 있다.

BNK금융은 지난해 당기순이익 8150억원을 기록하며 역대 최대 실적을 기록했다. 이를 바탕으로 연간 총배당금을 주당 735원으로 상향하고, 자사주 매입·소각을 포함한 총주주환원율도 40%대로 끌어올리며 주주친화 정책을 펼쳤다.

하지만 시장의 평가는 냉혹하다. 최근 BNK금융의 PBR은 0.5배 수준에 머물며 낮은 평가를 받고 있다. 이는 실적 규모나 환원 정책만으로는 구조적인 저평가를 해소하기 어렵다는 시각을 반영하고 있다.

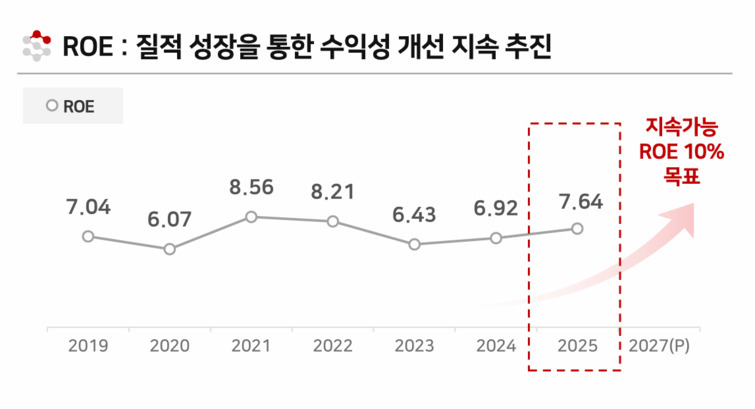

기업가치 저평가의 핵심 배경에는 여전히 목표치에 미달하는 ROE가 있다. BNK금융의 연간 ROE는 2023년 6.43%, 2024년 6.82%, 2025년 7.64%로 점진적인 우상향 곡선을 그리고 있다. 그러나 빈 회장이 중장기 목표로 제시한 10% 목표까지는 아직 거리가 있다.

빈 회장은 연임 직후 "단기적으로 ROE가 10%에 근접하는 모습을 보여야 하며, 이를 통해 PBR도 최소 1배 수준으로 만들어야 한다"고 언급, 수익성 개선의 시급성을 강조한 바 있다. 절대적인 이익 규모의 증가보다, 조달한 주주자본을 얼마나 효율적으로 굴리는지가 핵심으로 떠오른 것이다.

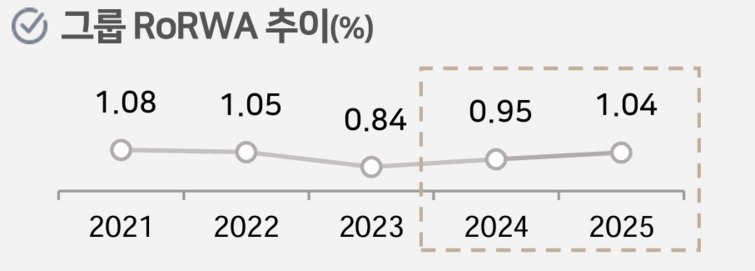

이러한 맥락에서 BNK금융이 집중 관리하는 핵심 지표가 위험가중자산이익률(RoRWA)이다. RoRWA는 위험도를 반영한 자산 대비 얼마나 많은 이익을 창출했는지를 나타내는 지표로, 은행의 실질적인 자본 운용 효율성을 나타낸다. ROE가 외부 투자자들에게 보여주는 최종 성적표라면, RoRWA는 그 성적표를 만들어내는 내부 체력인 셈이다.

다만 최근 RoRWA 흐름은 개선과 과제를 동시에 보여준다. BNK금융의 분기별 RoRWA는 지난해 1분기 0.86%에서 2분기 1.23%, 3분기 1.32%로 회복됐다. 그러나 4분기에는 1.04%로 다시 하락했다.

연 단위 개선 흐름은 이어졌으나 아직 안정적으로 높은 수준에 올라섰다고 보기는 어렵다. 일시적 반등이 아니라, RoRWA를 꾸준히 높일 수 있는 자산 구조 전환을 보여줘야 한다는 평가가 나오고 있다.

BNK금융 RoRWA 개선의 핵심 선결 과제는 '부동산 PF(프로젝트 파이낸싱) 리스크 완화'와 '대손비용률(CCR) 하향 안정화'다. BNK금융의 지난해 말 기준 고정이하여신비율은 1.42%, 연체율은 1.14%로 하향 안정화 흐름을 보였다. 막대했던 대손충당금 전입액도 전년보다 12.75% 감소한 7776억원을 쌓으며 부담을 덜었다.

그 결과 CCR은 0.64%를 기록하며 전년 대비 0.13%p 개선됐다. BNK금융의 경우 CCR이 0.1%p 낮아지면 ROE가 약 1%p 상승하는 효과가 발생할 것으로 추산된다. 부실 자산 부담을 줄이는 것만으로도 수익성 개선 효과가 크다는 의미다.

이와 함께 자산 포트폴리오 재편 작업도 진행되고 있다. BNK금융은 부실 PF 정상화와 상·매각을 통해 고위험 자산을 축소한다. 동시에, 자본 소모 부담이 적은 우량 사업장 및 기업 대출 위주로 신규 영업을 전개하고 있다. 고위험 자산은 줄이고, 자본 부담이 덜한 우량자산 중심으로 성장하면서 위험가중자산(RWA) 증가율을 4% 이내로 통제한다는 방침이다.

금융권 관계자는 "BNK금융의 2025년 ROE 7.64%는 개선된 수치지만, 12%대를 기록 중인 JB금융지주 등과 비교하면 추가적인 동력이 필요하다"며 "RoRWA의 구조적 상승을 이뤄내야 저평가에서 벗어날 수 있을 것"이라고 전망했다.