385 읽음

한화생명금융서비스 성장, 모회사 상품 비중 97%

0

0

한화생명의 GA(법인보험대리점) 자회사인 한화생명금융서비스가 급성장하며 시장 영향력을 키우고 있다. 하지만, 모회사 상품 의존도가 높은 구조를 두고 제판분리 제도의 실효성을 둘러싼 논쟁이 이어지고 있다.

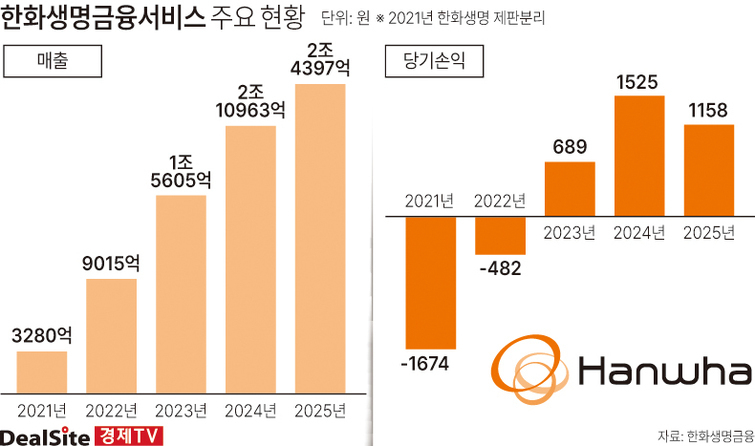

30일 보험업계에 따르면 한화생명금융서비스는 2021년 4월 대형 보험사 최초로 제판분리를 단행한 한화생명에서 분리 출범했다. 2021년 출범 당시 3280억원이던 매출은 2025년 2조4397억원으로 7배 이상 확대됐다. 설계사 조직도 같은 기간 1만9000명에서 2만7453명으로 50% 이상 증가했으며 피플라이프와 IFC그룹 등 자회사 GA를 포함한 전체 설계사 규모는 약 3만5000명에 달한다.

영업 성과 역시 가파르다. 한화생명의 신계약 APE는 2021년 1조5731억원에서 2025년 3조6500억원으로 두 배 이상 증가했고, 보상성 APE도 같은 기간 9646억원에서 3조983억원으로 크게 늘었다. 설계사 연봉 역시 제판분리 직전인 2020년 4221만원에서 2024년 8612만원으로 상승한 뒤 2025년에도 8440만원 수준을 유지하며 조직 경쟁력을 끌어올렸다.

수익성 개선도 이뤄냈다. 2021년 1674억원 적자를 기록했던 한화생명금융서비스는 2022년 적자폭을 줄인 데 이어 2023년 흑자전환에 성공했고 2024년에는 당기순이익 1158억원을 기록했다. 외형 성장과 수익성 개선을 동시에 달성하며 제판분리 이후 GA 시장에서 입지를 빠르게 확대했다는 평가다.

다만, 성장의 이면을 두고 해석이 엇갈린다. 한화생명금융서비스는 판매 상품의 대부분이 여전히 한화생명 상품에 집중된 구조다. 실제로 지난해 생명보험 신계약 97만3402건 가운데 94만7681건이 한화생명 상품으로 전체의 97.36%를 차지했다. 같은기간 신계약 금액 1876억2338만원 중 한화생명 신계약 금액(1769억4038만원)이 차지하는 비중은 94.31%에 달했다. 다양한 보험사 상품을 비교·판매해야 하는 GA 본연의 역할과는 거리가 있다는 지적이 나오는 이유다.

GA업계 관계자는 “GA는 제너럴 에이전시(General Agency)인데 한화생명금융서비스는 사실상 스페셜 에이전시(Special Agency)에 가깝다는 평가가 나온다”며 “전속 설계사를 분리해 법인만 따로 둔 구조이기 때문에 매출 성장 자체를 순수 GA 성과로 보긴 어렵다”고 말했다.

이 같은 구조는 제판분리 제도의 취지와도 맞닿아 있다. 제판분리는 보험 상품 제조와 판매를 분리해 특정 보험사 상품 쏠림을 완화하고 소비자 선택권을 확대하기 위해 도입됐다. 그러나 특정 보험사 상품 비중이 절대적인 경우 제도의 실질적 효과가 제한적일 수 있다는 분석이다.

미래에셋생명 역시 자회사형 GA인 미래에셋금융서비스를 운영하고 있으며 구조는 한화생명과 유사하다. 지난해 신계약 8만5899건 가운데 8만142건이 미래에셋생명 상품으로 약 93.3%를 차지했다. 같은 기간 신계약 금액 1802억5554만원 중 미래에셋생명 신계약 금액은 1623억4248만으로 약 90%를 차지했다. 다만, 미래에셋금융서비스의 경우 GA업계에서 시장 점유율이 낮아 특정 상품 집중 구조가 시장 전체에 미치는 영향은 제한적이라는 평가다.

보험업계 관계자는 “자회사형 GA가 모회사 상품 비중이 높은 것은 전속 설계사들이 해당 상품에 가장 익숙하고 판매 경쟁력도 높기 때문으로 특정 회사만의 문제로 보기는 어렵다”며 “한화생명금융서비스 역시 출범 초기 단계인 만큼 모회사 상품 비중이 높을 수밖에 없고 향후 타 보험사 상품과의 균형이 맞춰지기까지는 시간이 필요할 것”이라고 말했다.

경쟁사들은 전혀 다른 방식으로 대응하고 있다. 삼성생명은 자회사형 GA를 키우기보다 외부 GA와의 제휴를 확대하는 전략을 택했다. M&A(인수합병) 대신 주요 GA와 업무협약(MOU)을 체결해 네트워크를 확보하는 방식이다. 실제로 삼성생명은 2025년 글로벌금융판매, 지에이코리아, 인카금융서비스, 토스인슈어런스 등 대형 GA와 잇따라 협약을 맺으며 영향력을 넓히고 있다.

손해보험 업계에서는 삼성화재와 메리츠화재를 중심으로 ‘N잡 설계사’ 확대 경쟁이 이어지고 있다. 단기 상품 중심 구조로 진입장벽이 낮은 점을 활용한 전략이지만 설계사 수 경쟁에 치우치면서 생산성과 소비자 보호 측면에서 우려도 제기된다.

반면, 교보생명은 GA 시장에 적극적으로 참여하지 않고 약 1만6500명 규모의 전속 설계사 조직을 유지하는 전략을 고수하고 있다. 외형 확대보다는 안정적인 영업과 장기 고객 관리에 집중하는 방식이다.

한화생명금융서비스 관계자는 "GA업계의 건전한 모집질서 확립에 모범이 되기 위해 노력하고 있다"라며 "고객신뢰 실천과 완전판매 문화 정착을 선도해 나갈 것"이라고 밝혔다.