374 읽음

자사주 전량 소각 효과는

1

1

지누스는 이달 기취득 자기주식 30만8478주와 과거 무상증자 때 단주로 취득한 자기주식 2만285주를 오는 4월 27일부로 소각하기로 결정했다. 소각예정금액은 92억원으로, 장부가 기준 주당 2만9900원이다. 소각 완료 시 지누스의 자본금은 113억6447만원에서 113억5433만원으로 소폭 감소한다.

현대백화점그룹이 최근 지배구조 개편과 함께 주주가치 제고에 나서고 있는 상황을 고려하면 지누스의 이번 결정 역시 시장에 긍정적 메시지로 비춰질 수 있다. 다만 주가부양 등의 효과는 미미할 것이란 게 시장의 전망이다. 지난해말 지누스의 BPS(주당순자산가치)는 2만9196원 수준인데, 이번 소각을 반영하더라도 2만9634원으로 상승폭이 1.5% 안팎에 그칠 것으로 추산돼서다.

지표 개선 효과가 제한적인 이유는 신규 매입 주식이 아닌 기보유 자사주이기 때문이다. 전체 발행주식수 대비 소각 규모도 1.48% 수준에 그쳐, 그간 불어난 주식수를 구조적으로 되돌리기에는 역부족이라는 평가다. 시장에서는 이번 결정이 실질적인 가치 상승을 이끌기보다는 과거 수년간 확대된 발행주식수에 따른 잠재적 오버행 리스크 정리에 가깝다고 보고 있는 이유다.

실제 지누스는 과거 발행주식수를 꾸준히 늘려왔다. 2021년부터 2024년까지 4년 연속으로 주주들에게 1주당 0.1주를 배정하는 무상증자를 단행했고, 2022년 현대백화점 편입 과정에서 제3자 배정 유상증자를 실시했다. 그 결과 지누스의 발행주식수는 ▲2020년 1440만6749주 ▲2021년 1580만450주 ▲2022년 1890만676주 ▲2023년 2073만5204주 ▲2024~2025년 2225만4576주 순으로 확대됐다.

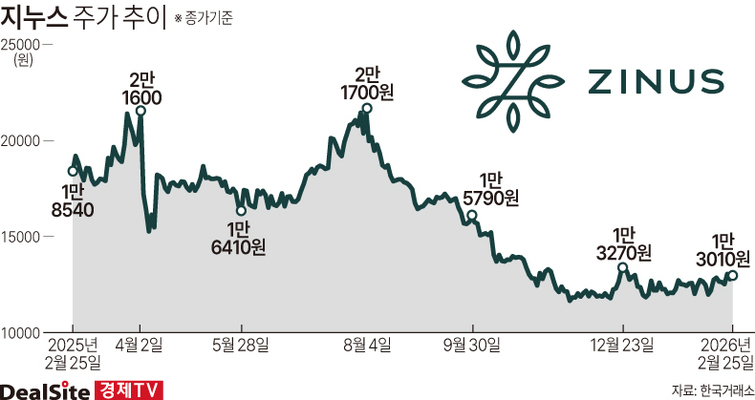

문제는 이 기간 지누스의 연평균 종가가 눈에 띄게 떨어졌다는 점이다. 2020년만 해도 이 회사의 주가는 5만9453원에 달했으나 지난해 1만7496원으로 70.6%나 떨어졌다. 나아가 지난 25일에는 1만2421원으로 주저앉은 상태다. 5년 새 자본금이 60% 가까이 불어나는 동안, 주가는 고점 대비 80% 이상 하락한 셈이다.

시장에서는 지누스의 주가가 지지부진한 이유를 두고 현대백화점그룹의 애매한 브랜드 포지셔닝을 꼽고 있다. 현대백화점그룹은 2022년 미국 아마존 1등 중저가 매트리스로 유명한 지누스를 인수하면서 리빙부문 계열사들과 유통망 확대에 힘써왔다. 하지만 국내 소비층들은 프리미엄 제품을 선호하는 경향이 강해 초기에 입지를 다지는 데 한계가 있었다. 반면 미국에서는 관세 부담과 원가상승 압박을 피하기 위해 단행한 가격 인상이 독이 됐다. 이에 기존 강점이던 중저가 가성비 포지셔닝이 흔들리면서 시장 내 정체성이 모호해진 것이다.

이렇다 보니 중저가와 프리미엄 사이의 모호한 포지셔닝을 해결할 구조적 대안이 나오지 않는 이상 올해 주가 역시 뚜렷한 반등 모멘텀을 찾기 어려울 것이란 게 시장의 전망이다. 하지만 지누스 측은 정부의 밸류업 기조에 따라 자사주를 전량 소각하는 데 의의를 두고 있으며, 국내와 미국 시장을 구분한 제품 전략을 통해 경쟁력 강화에 나서고 있다는 입장이다.

지누스 관계자는 "매트리스는 단순 가격경쟁 만으로 결정되는 시장이 아닌 만큼 경쟁사들이 쉽게 따라오지 못할 원천기술 개발에 집중하고 있으며 관련 신제품 출시도 준비 중"이라며 "상대적으로 가성비 있는 가격대로 다시 한 번 경쟁우위를 가져 경쟁사보다 한 층 앞서 갈 예정"이라고 말했다. 이어 "주주가치 제고를 위해 기보유 자사주를 전량 소각시킨다는 점에서 효과는 당연히 있을 것으로 기대하고 있다"면서도 "실질적인 밸류업 효과가 주가에 반영될지는 시장의 판단 영역"이라고 부연했다.