310 읽음

빛바랜 지배구조 개편, 상폐 직면한 한국제지

1

1

금융위원회는 지난 12일 국내 자본시장 밸류업 정책의 일환으로 상장폐지 요건을 강화한 개혁안을 공개했다. 이번 개혁안은 한국거래소가 지난해 7월 상장규정 개정을 통해 시가총액 요건을 상향조정한 데에서 나아가 ▲완전자본잠식·공시위반 요건을 강화하고 ▲동전주 상장폐지 요건을 신설한 게 골자다.

시장에서 주목하고 있는 규제는 동전주 상장폐지다. 금융위원회에 따르면 주가가 1000원 미만인 이른바 동전주는 오는 7월 1일부터 상장폐지 대상에 오른다. 세부적으로 30거래일 연속 주가가 1000원 미만인 경우 관리종목으로 지정되며, 이후 90거래일 동안 45거래일 연속 1000원 이상이 되지 못하면 최종적으로 상장폐지 된다.

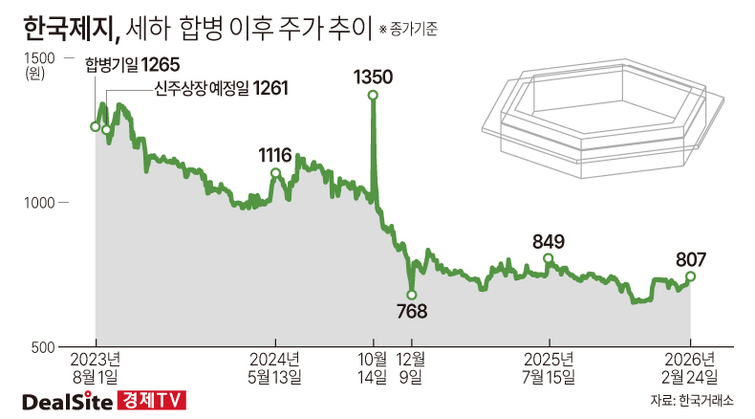

이렇다 보니 제지업계에서는 한국제지의 향방에 관심이 쏠리고 있다. 인쇄용지 빅3로 꼽히는 한국제지가 한솔·무림그룹 등 경쟁사들과 다르게 상장폐지 기로에 놓였기 때문이다. 주가만 봐도 한솔제지와 무림페이퍼는 지난 24일 각각 8990원, 2165원에 장을 마감했지만 한국제지는 807원에 그쳤다. 한국제지 시가총액은 1535억원으로 현행 상장폐지 기준(코스피 500억원)은 물론 무림페이퍼(901억원)를 크게 웃돌고 있다. 그럼에도 한국제지가 동전주 신세를 벗어나지 못할 경우 강화된 규제에 따라 코스피에서 퇴출될 수 있는 셈이다.

주목할 부분은 한국제지가 처음부터 동전주 꼬리표를 달았던 건 아니라는 점이다. 한국제지의 전신인 세하는 2019년까지만해도 평균 1862원에 거래됐다. 해성그룹 계열사로 편입된 2020년 평균 주가는 1891원을 기록했고 이후 ▲2021년 1888원 ▲2022년 1321원 ▲2023년 1229원 ▲2024년 1041원 ▲2025년 808원으로 집계됐다.

이 때문인지 시장에선 해성그룹이 2023년 단행한 지배구조 개편 작업에 대해 평가절하가 불가피하다는 반응이 나오고 있다. 당시 해성그룹은 2020년 제지사업부문을 물적분할해 신설한 한국제지와 세하를 흡수합병시키며 지금의 한국제지를 출범시켰다. 각 자회사에 산재돼 있는 지류 제조 및 판매 사업 역량을 통합해 사업 경쟁력과 경영 효율성을 제고하겠다는 목표였다. 아울러 합병 시너지를 창출해 기업가치를 개선하고 이를 통해 주주가치를 극대화하겠다는 비전도 제시했다.

다만 회사 실적은 기대에 미치지 못하고 있다. 흡수합병으로 사세를 키운 덕분에 외형 성장에는 성공했지만 내실을 다지는데는 실패해서다. 실제 2022년 6848억원이었던 매출은 2023년 7120억원, 2024년 7921억원, 2025년 7538원으로 집계됐다. 반면 영업이익은 같은 기간 214억원→135억원→193억원→33억원 순으로 나타났다. 가뜩이나 제지업종이 사양산업으로 꼽히는 가운데 지배구조 개편에 따른 사업 시너지도 묘연하다 보니 한국제지에 대한 투자 매력이 떨어지고 있는 셈이다.

이는 일평균 주식 거래량에서도 살펴볼 수 있다. 지난해 한국제지 주식의 일평균 거래량은 8만2238주다. 한국제지의 유통주식수는 1억9015만720주에서 특수관계인 보유 주식을 제외하면 시장에서 실제 유통되는 주식수는 2908만9701주다. 한국제지 주식은 지난해 일평균 0.3%의 물량만 거래될 정도로 시장의 관심이 받지 못했던 것이다.

이에 대해 한국제지 관계자는 "합병 이후 내부적으로 조직과 시스템을 통합했고 제지 원재료를 통합 구매하는 등 직간접적으로 시너지를 만들어가고 있다"며 "주주가치 제고를 위해 소량이지만 현재 보유하고 있는 자사주를 전량 소각하기로 결정했다"고 말했다. 이어 "동전주 지위에서 벗어나기 위해 현재 주주가치 제고 방안을 검토할 계획을 갖고 있다"며 "아직 (구체적인 내용이) 나온 방안은 없지만 동전주 리스크에 대응하기 위해 내부적으로 방안을 수립해 나가고 있다"고 덧붙였다.