356 읽음

HD현대로보틱스, 문어발 상장·구주매출 가능성…주주훼손 '무게'

0

0

HD현대로보틱스 기업공개(IPO)를 둘러싸고 모회사 주주가치 훼손 우려가 커지고 있다. 지주사 체제의 HD현대가 다수 상장 자회사를 거느린 상황에서, 알짜 성장사업으로 꼽히는 로봇 부문을 떼어내 상장할 경우 이른바 '지주사 할인'이 재부각될 수 있다는 지적이다. 일각에서는 그룹 내 HD현대로보틱스의 매출비중이 1%도 되지 않아 주주가치에 미칠 영향력을 낮다고 판단하지만, 로봇사업에 대한 관심이 한껏 올라온 상황에서 알짜사업을 떼 내는 데 주주들의 불만이 커질 것으로 풀이된다.

5일 금융감독원 전자공시시스템에 따르면 HD현대의 지난해 주가순자산비율(PBR)은 1.87배로 집계됐다. 최근 5년간 0.5배 안팎에 머물던 밸류에이션이 크게 회복된 모습이다. 조선업 호황, 코스피 상승, 조선·건설기계 사업 재편에 따른 중복상장 구조 일부 해소 등이 복합적으로 작용한 결과로 풀이된다.

그러나 시장에서는 HD현대로보틱스 상장이 본격화될 경우 이 같은 밸류에이션 개선 흐름이 꺾일 수 있다는 관측을 내놓는다. 성장성이 높은 사업부를 별도 상장시키는 구조가 반복될 경우, 모회사에 대한 투자 매력이 떨어지면서 디스카운트 요인이 다시 부각될 수 있기 때문이다.

HD현대는 최근 HD현대로보틱스 상장 절차에 속도를 내고 있는 것으로 알려졌다. 지난해 말 주요 증권사를 대상으로 입찰제안요청서(RFP)를 발송하고, 제안서를 낸 하우스를 대상으로 구술 심사를 진행한 것으로 전해진다. 중복상장에 대한 이재명 정부의 따가운 눈초리에도 별다른 입장을 내지 않고 있어 상장을 그대로 진행할 것으로 전망된다. 2020년 HD현대에서 물적분할된 HD현대로보틱스는 최근 피지컬 인공지능(AI)과 산업용 로봇에 대한 시장 관심이 급증하면서 기업가치 재평가 기대를 받고 있다. 업계에서는 상장 시 기업가치를 7조원 수준으로 보는 시각도 있다.

문제는 상장 구조다. 시장에서는 일정 수준의 구주매출이 포함될 가능성을 높게 본다. HD현대로보틱스는 지난해 10월 KDB산업은행과 KY프라이빗에쿼티(PE)로부터 1800억원 규모 프리IPO 투자를 유치했다. 재무적 투자자(FI)의 엑시트 수요를 감안하면 공모 과정에서 구주매출 비중이 발생할 수밖에 없다는 분석이다.

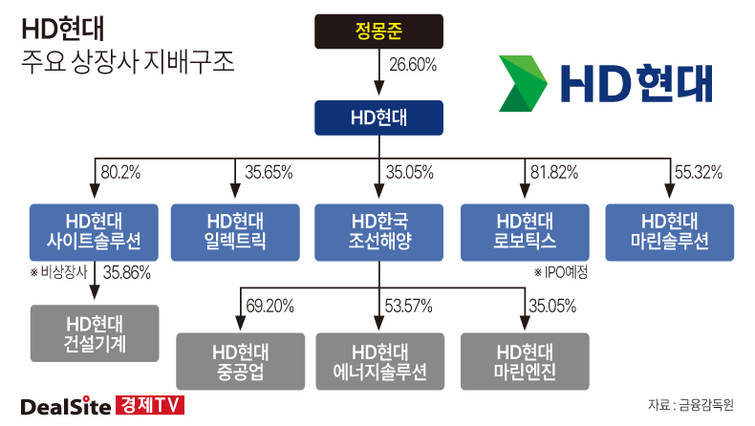

현재 HD현대로보틱스의 최대주주는 HD현대로 지분 81.82%를 보유하고 있다. 구주매출 비중이 커질 경우, 모회사 주주 입장에서는 성장 사업의 가치를 외부 투자자에게 넘기면서 현금만 회수하는 구조로 비칠 수 있다. 이는 지주사 주주들의 반발과 함께 시장 전반에 부정적 신호로 작용할 가능성이 있다.

HD현대그룹의 상장 계열사는 이미 다수다. HD한국조선해양, HD현대중공업, HD건설기계, HD현대일렉트릭 등 주요 자회사가 상장돼 있다. 최근 사업 재편으로 일부 중복상장 이슈를 완화했지만, 여전히 '문어발 상장' 구조라는 지적에서 완전히 자유롭지 못하다.

일각에서는 HD현대로보틱스의 외형이 아직 크지 않다는 점을 들어 영향이 제한적일 것이라는 시각도 있다. HD현대로보틱스의 2024년 연결 매출은 2149억원으로, 같은 기간 HD현대 매출(67조7656억원)의 0.3% 수준이다.

하지만 시장의 시선은 단순 매출 비중보다 '성장 서사'에 더 쏠려 있다. 로봇·AI라는 미래 산업의 핵심 축을 분리 상장해 외부 자금을 유치하고, 모회사는 지분 매각을 통해 현금을 확보하는 구조가 반복될 경우, 장기적으로 지주사 구조에 대한 할인 요인이 구조화될 수 있다는 우려다. 아울러 합병으로 개선된 HD현대의 '중복상장 리스크'를 다시 한번 자극하며 문어발 상장이라는 비판을 면하기 어려울 것으로 전망된다.

HD현대로보틱스 관계자는 "IPO 추진 과정에서 모회사 주주가치 보호를 최우선으로 두고 시장과 적극 소통하겠다"고 밝혔다. 다만 시장에서는 상장 구조와 구주매출 비중, 모회사와의 사업 연계 전략이 구체화되기 전까지 주주가치 훼손 논란이 쉽게 가라앉지 않을 것으로 보고 있다.