30 읽음

CATL(300750.SZ) 매출 감소에도 순이익 증가, 시장 점유율 확대 기대

0

0

[알파경제=김민영 기자] CATL(300750.SZ)이 지난해 매출 감소에도 순이익이 증가한 것으로 집계됐다.

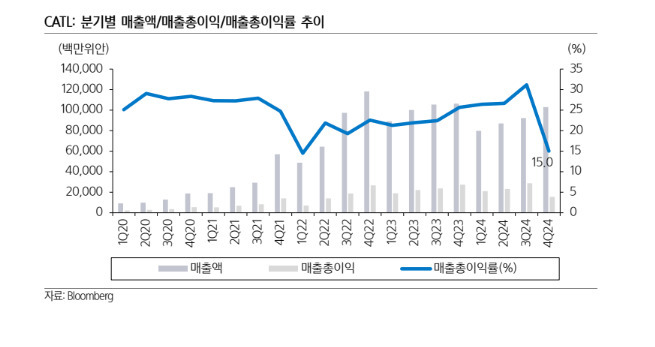

삼성증권에 따르면, 동사의 2024년 연간 매출액은 3620억 위안(한국 원화 기준 약 72조원)을 기록해 전년 대비로는 9.7% 감소했다.

매출 감소는 중국 전기차 배터리 시장 내 가격 경쟁 때문인 것으로 풀이된다.

반면, 순이익은 전년 대비 15% 증가한 507억 위안(한국 원화 기준 약 10조원)을 기록했고, 현금 배당은 199.7억 위안(한국 원화로 약 4조원)으로 순이익 대비 40%의 배당성향을 발표했다.

장정훈 삼성증권 연구원은 "상반기 홍콩 증시 상장과 유럽 내 생산능력 확대 통한 시장 점유율 확대가 전망된다"고 판단했다.

동사는 해외 생산 거점을 확장해 글로벌 시장 진입을 가속화한다는 전략으로 상반기 홍콩 증권거래소 상장을 통해 50억 달러 이상을 조달할 계획이다.

이를 통해 헝가리 등 해외 프로젝트 투자 확대에 활용할 것으로 해석된다.

유럽 내 배터리 시장 점유율을 매해 확대해 나가는 가운데 독일(연산 14GWh), 헝가리(최종100GWh 목표)외에도 스페인에 스텔란티스와 연산 50 GWh 규모의 LFP 배터리 합작 공장을 설립하고, 2026년부터 양산에 나선다는 계획이다.

CATL은 SAIC와 해외 사업 및 배터리 부품 A/S 등을 포함한 전략적 협약을 체결하고, 배터리 스왑 부문에서도 파트너십을 강화했다.

이를 통해 SAIC는 CATL의 배터리 스왑 솔루션을 적용한 차량을 개발하고 CATL로부터 스왑용 표준 배터리 제품을 공급받게 된다.

장정훈 연구원은 "2021년 나트륨 전지를 개발한 이후 현재 2세대 모델을 개발중인데, 성능이 LFP에 근접한 것으로 알려졌다"며 "양산에 성공하면 LFP 대비 가격 우위를 통해 시장 경쟁력은 더욱 강화될 수 있다는 입장"이라고 파악했다

수요처 다변화 및 기술 경쟁력으로 긍정적인 주가 흐름도 기대된다.

CATL 주가는 최근 6개월간 43% 상승해 동일 기간 한국 셀 업체 대비 아웃퍼폼했다.

현 주가는 2025년 기준 주가수익비율(PER) 17.5배, EV/EBITDA 10.7배로 Peer 기업인 LG에너지솔루션 대비 저평가 영역에 있다.

장 연구원은 "트럼프 당선 이후 지정학 리스크가 있지만, 글로벌 고객 다변화와 기술 리더십 부각에 따른 긍정적 주가 흐름이 전망된다"고 설명했다.